“纸”南针:瓦楞纸加速触底,春节前备库窗口开启

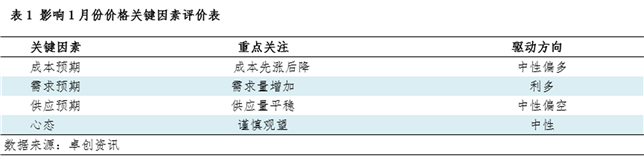

【导语】12月以来瓦楞纸先涨后跌,上旬受规模纸厂挺市及行业库存低位支撑,价格延续涨势,中旬后市场进入超跌行情,纸厂旨在加速触底,缩短市场下滑时间,为春节行情留有再次上涨空间。当前伴随废纸市场反弹及下游包装厂阶段性补货,预计市场或在月底前止跌,局部小涨。1月上旬受下游节前备货带动,市场延续涨势,月中下旬受供需压力影响,市场存下跌可能。

12月瓦楞纸市场呈现典型的“两阶段式”价格波动特征。

在市场供需博弈的驱动下,价格走势可分为两个明显阶段:12月上旬,在主要规模纸厂继续拉涨市场以及库存低位支撑的双重作用下,市场延续上涨态势;进入中下旬后,随着终端需求不及预期,下游包装企业选择消化前期积累的原纸库存,上游纸厂在出货放缓的压力下,为规避高价原料风险,触发成本端超跌行情,市场情绪由乐观转向悲观,瓦楞纸市场在成本超跌驱动和需求疲情绪下,纸价出现明显下跌。

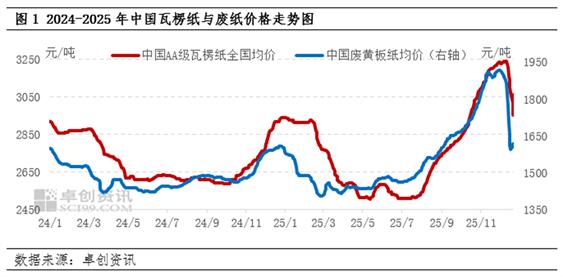

据卓创资讯数据监测显示,截至12月24日,原料中国废旧黄板纸市场日均价为1639元/吨,较月初下跌277元/吨,跌幅达到14.45%;中国AA级高瓦120g日均价为2936元/吨,较月初价格下跌300元/吨,跌幅达到9.27%。值得注意的是,此轮原料与成品纸价格的同步下跌不仅幅度大,而且速度超出季节性调整的常规范围,进入“超跌”区间。

当前“超跌”行情并非单纯的恐慌性调价,而更接近于产业链主导方(纸厂)的一种“以空间换时间”的主动策略,纸厂加速触底,旨在缩短下行周期,为春节行情留有再次上涨空间。

纸价加速触底出清风险,为春节行情腾挪空间。纸厂意识到缓慢阴跌将导致下游持续观望,库存压力贯穿整个节前周期,最终可能错过春节备货窗口。因此通过“主动、大幅”进行价格调整,旨在快速刺破市场观望泡沫,迫使价格快速触底甚至击穿大部分市场参与者的心理底线,从而加速出清市场风险。

打破库存负向循环,刺激补库需求。中旬以来,规模纸厂执行保价政策,且结算价格跌幅超预期。以12月22日结算政策来看,规模纸厂多个基地结算政策下跌幅度在100-400元/吨。深跌拉大了当前市价与下游客户心理价位的差距。有效打破“跌价-观望-库存积压-再跌价”的负向循环。特别是随着原料废纸止跌反弹,规模纸厂一边发布结算政策,一边发布后期涨价通知,当前价格跌至被普遍认为阶段性低位的价格水平,下游包装厂在原纸库存偏低情况下选择适量备库。

当前纸价处于阶段性筑底阶段。结合原料废纸止跌反弹带来的成本支撑,以及纸厂自身盈利空间压缩的背景下,本轮策略性深跌或已接近尾声,预计市场或在12月底前完成止跌筑底,部分超跌纸厂可能出现50-100元/吨的反弹。预计1月份市场将呈现“先涨后降”的走势格局。

“先涨”阶段(预计1月上旬):由于市场阶段性触底后,下游包装厂为满足节前订单需求进行原料备货。推动市场情绪逐步回暖。在此背景下,纸厂库存压力或逐步减少,从而支撑纸价修复性反弹行情,反弹高度主要取决于当前底部区域的库存去化程度以及节前备货的实际需求强度。

“后降”风险(预计1月中下旬):节前备货需求或多集中于上旬,若春节订单释放超预期,则市场或延缓趋弱时间节点。但若春节订单释放不及预期,市场采购或将转淡,届时供需压力或再次增加,纸价承压下行。因此,节前市场大概率将呈现“反弹-平稳-转弱”的走势。

12月的深跌是市场为启动“春节行情”而进行的前置调整。当前价格已蕴含超跌成分,市场正构筑阶段性底部。1月的“先涨”是修复性与备货驱动的共振,而“后降”则是春节订单逐步交付,供大于求逐步扩大背景下,市场承压下行。预计1月份中国AA级高瓦120g市场价运行区间在2900-3050元/吨。